證券時報

高蕊琦

2025-10-24 07:52

從200億元到3000億元市場規(guī)模,從新發(fā)指數(shù)到A股核心寬基,對于中證A500指數(shù)而言,實現(xiàn)這一切僅需一年時間。

作為新“國九條”后發(fā)布的第一只核心寬基指數(shù),2024年9月23日,中證A500指數(shù)正式發(fā)布。而早在同年9月5日,華泰柏瑞、嘉實、摩根資產(chǎn)管理、景順長城、富國、招商、南方、泰康、銀華等10家基金公司上報了首批中證A500ETF。

同年10月15日,首批中證A500ETF正式上市。同時,首批10只中證A500ETF的聯(lián)接基金、20多只中證A500指數(shù)增強基金以及10只中證A500指數(shù)基金等40多只基金也應(yīng)聲上報。

同年11月和2025年1月,第二批、第三批中證A500ETF又分別獲批發(fā)行。

當前,圍繞ETF、聯(lián)接基金、指增基金、普通指數(shù)基金,掛鉤中證A500指數(shù)的一系列產(chǎn)品總規(guī)模已經(jīng)超過3000億元,背后參與的公募管理人高達80家。

站在一周年之際回望,中證A500指數(shù)的發(fā)展亮點頗豐。其不僅與A股“924”行情以來中國資產(chǎn)的系統(tǒng)性重估同頻共振,也見證了我國指數(shù)投資生態(tài)發(fā)展中的一系列新格局、新變化。

A股反彈見證者,過去一年平均收益超20%

據(jù)了解,中證A500指數(shù)從各行業(yè)選取500只市值較大證券作為指數(shù)樣本,選樣方法兼顧市值代表性與行業(yè)均衡性,旨在更全面、更真實地反映國民經(jīng)濟中重要行業(yè)龍頭公司的整體表現(xiàn)。

在指數(shù)推出、首批中證A500ETF上報之際,A股市場已經(jīng)過兩年震蕩調(diào)整,仍處于回歸慢牛前的低迷時刻。在2024年9月,上證指數(shù)一度下探至2700點附近。不過作為中國優(yōu)質(zhì)資產(chǎn)和新質(zhì)生產(chǎn)力的表征,中證A500ETF的到來,讓部分投資者選擇把握大盤藍籌的低位布局機遇,多家管理人也曾自購以向市場傳遞信心。

而“924”行情以來,A股市場終于迎來反彈時刻。此后一年,權(quán)益市場的整體表現(xiàn),直觀地反映在了A500ETF的凈值變化中。

Wind數(shù)據(jù)顯示,截至10月14日收盤,中證A500指數(shù)過去一年的漲幅為18.27%。跑贏了滬深300(14.58%)、上證指數(shù)(17.69%)等頭部寬基指數(shù)。

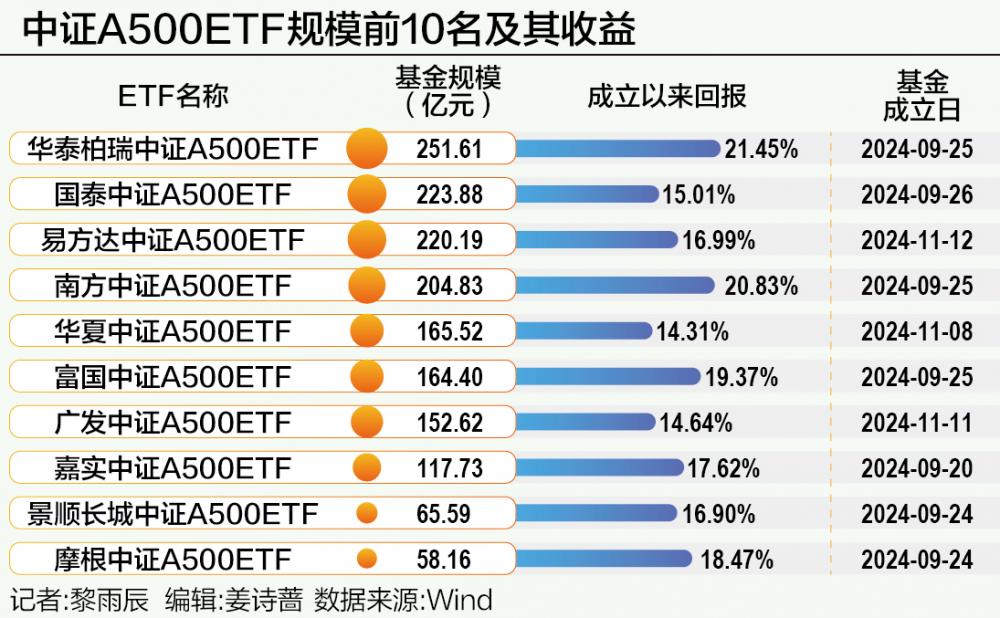

自上市以后,相關(guān)中證A500ETF產(chǎn)品也整體穩(wěn)定地跟蹤了指數(shù)表現(xiàn),截至10月14日,首批10只中證A500ETF收盤的區(qū)間回報率均在20%~21%之間,平均收益率為20.56%。

需要注意的是,如果從成立日開始計算,首批10只中證A500ETF的成立日期集中在2024年9月20日至9月27日,剛好撞上了“924”行情的大市普漲起點。在從成立到上市僅不足兩周的建倉時間約束下,基金經(jīng)理對市場走勢的認知、預(yù)判帶來的擇時差異,曾讓各家中證A500ETF的收益呈現(xiàn)出了進一步分化。

如以基金從成立日至今為區(qū)間計算收益,具體來看,截至10月14日,首批上市的A500ETF中,華泰柏瑞基金、南方基金旗下A500ETF是唯二單位凈值在1.2以上的產(chǎn)品。泰康中證A500ETF的單位凈值則僅為1.14,在同批產(chǎn)品中相對落后。接近7%的業(yè)績差距,背后反映出不同基金公司的凈值管理能力。

不過,上述基金的核心規(guī)模增量來自上市以后的持續(xù)運作。在多家管理人看來,相比短期漲跌,指數(shù)中長期的投資價值更為關(guān)鍵。

此外,數(shù)據(jù)顯示,成立于2024年11月的第二批12只中證A500ETF,成立以來的平均收益為19.55%。成立于2024年12月末~2025年1月的第三批中證A500ETF,成立以來的平均收益則為23.35%。

從200億元到3000億元,A股投資規(guī)模第二大寬基指數(shù)

2024年9月,首批10只中證A500ETF曾在發(fā)行后快速完成頂格募集200億元,在同年10月15日上市后,當日10只產(chǎn)品的成交量即達到108.87億元。增量資金活水的注入,為當時交投情緒低迷的A股市場打入了一針“強心劑”。

此后,A500ETF高速的規(guī)模增長仍在上演。

截至2024年10月24日收盤,首批10只中證A500ETF總規(guī)模已經(jīng)達到413.44億元,在短短8個交易日內(nèi)翻了一倍。其中國泰中證A500ETF一騎絕塵,在規(guī)模上大幅領(lǐng)跑,成為全市場第一只破百億元的中證A500ETF。

2024年11月21日,第二批中證A500ETF結(jié)募,合計募集資金240億元。

Wind數(shù)據(jù)顯示,在去年12月31日,彼時在市的中證A500ETF總規(guī)模便已超過2500億元。今年以來,這一數(shù)字有所回落,不過10月14日,全市場32只A500ETF的總規(guī)模依然達到1989億元。

分機構(gòu)來看,首批上市的10只中證A500ETF整體占據(jù)了先發(fā)的規(guī)模優(yōu)勢,不過也有頭部指數(shù)大廠實現(xiàn)了“后來居上”。

當前,華泰柏瑞中證A500ETF以251.6億元的最新規(guī)模排名居首。在今年二季度,該基金的規(guī)模首次反超了國泰中證A500ETF,后者目前以223.8億元的規(guī)模緊隨其后。

易方達、南方基金旗下中證A500ETF的最新規(guī)模分別為220.2億元、204.8億元。華夏、富國、廣發(fā)和嘉實基金旗下中證A500ETF規(guī)模則超過百億元。

同時,伴隨著一系列掛鉤指數(shù)的場外基金、指數(shù)增強基金的涌現(xiàn),讓中證A500指數(shù)的投資生態(tài)進一步完善,總投資規(guī)模也持續(xù)擴張。其中截至2025年上半年末,9只中證A500ETF聯(lián)接基金規(guī)模超過30億元(不同份額合并計算),4只中證A500指增基金規(guī)模超過10億元。

Wind數(shù)據(jù)顯示,截至6月30日,全市場中證A500指數(shù)的基金總規(guī)模達到3053億元。

這意味著在指數(shù)發(fā)布不到一年內(nèi),中證A500指數(shù)已超越上證50、科創(chuàng)50、中證500等傳統(tǒng)熱門寬基,一躍成為繼滬深300之后投資規(guī)模最大的寬基指數(shù)。

投資結(jié)構(gòu)多元、受機構(gòu)青睞的“長錢長投”底倉

過去一年來,推動中長期資金入市是資本市場的核心政策導(dǎo)向之一。在這一背景下,中證A500指數(shù)“大而美”的特征,為“長錢”提供了重要的權(quán)益配置底倉工具。

數(shù)據(jù)顯示,機構(gòu)投資者是中證A500ETF的核心持有者。截至今年6月30日,前述全市場32只中證A500ETF在年中的平均機構(gòu)持有比例高達90.05%。其中對于成立于2024年的中證A500ETF而言,在今年上半年,機構(gòu)投資者持有這些基金的比例相較2024年末均有所增長。

進一步觀察2025年半年報的數(shù)據(jù),可以發(fā)現(xiàn)中證A500ETF的機構(gòu)參與生態(tài)十分多元。據(jù)第三方機構(gòu)統(tǒng)計,截至當期期末,共有149個險資賬戶持有了中證A500ETF,背后覆蓋年金產(chǎn)品、養(yǎng)老金產(chǎn)品等。

此外記者注意到,在市場上中證A500ETF當期的前10大持有人中,還廣泛出現(xiàn)了信托、期貨、外資、私募、上市公司的身影。

2024年12月,中證A500指數(shù)還首次納入個人養(yǎng)老金產(chǎn)品名錄。截至發(fā)稿,已有19只A500ETF聯(lián)接等基金增設(shè)Y份額,總份額4億份。

值得一提的是,伴隨中國資產(chǎn)在全球化配置中地位的不斷提升,中證A500指數(shù)還有望走向國際投資舞臺。

今年9月,德國萬億歐元資產(chǎn)管理機構(gòu)DWS首席執(zhí)行官Stefan Hoops曾表示,將在10月于歐洲推出跟蹤中證A500指數(shù)的ETF,為海外投資者提供布局中國資產(chǎn)的新工具,屆時DWS或成為全球首家推出跟蹤中證A500指數(shù)的ETF的海外機構(gòu)。

“截至目前,中國市場的反彈具有可持續(xù)性。半年后,國際投資者會意識到其對中國市場的配置不足。”Stefan Hoops認為。

后市成長空間仍有堅實支撐

截至發(fā)稿,共有80家公募管理人參與到了中證A500相關(guān)指數(shù)產(chǎn)品的發(fā)行當中,是最多基金公司布局的寬基指數(shù)之一。

超過35%的專精特新成分股,讓中證A500ETF成為中國經(jīng)濟結(jié)構(gòu)轉(zhuǎn)型最直接的受益者之一。過去一年來,中國在科技、新能源、高端制造等領(lǐng)域的產(chǎn)業(yè)突破,讓A股市場迎來系統(tǒng)性重估,也為中證A500指數(shù)的成長空間提供了堅實支撐。

中證指數(shù)公司數(shù)據(jù)顯示,截至2025年9月30日,指數(shù)成分股現(xiàn)已覆蓋100%中證二級行業(yè)、98%中證三級行業(yè),基本上表征全市場主要細分行業(yè)。

經(jīng)過一年的市場檢驗后,中證A500指數(shù)的行業(yè)代表性還在進一步增強。

“在行業(yè)配置上,指數(shù)低配銀行、非銀金融等傳統(tǒng)行業(yè),超配電子、新能源、醫(yī)藥等新興產(chǎn)業(yè),權(quán)重配置更契合經(jīng)濟轉(zhuǎn)型方向。”鵬華基金認為,“這種結(jié)構(gòu)使指數(shù)更好地反映了新質(zhì)生產(chǎn)力的發(fā)展成果,成為投資者分享經(jīng)濟轉(zhuǎn)型紅利的理想工具。”

“十一”假期結(jié)束以來,中美關(guān)稅博弈擾動科技板塊情緒,一度加劇了市場對科技產(chǎn)業(yè)鏈中斷的擔憂。在半導(dǎo)體、AI等敏感板塊持續(xù)承壓下,中證A500的權(quán)重板塊走弱,資金也出現(xiàn)小幅流出。

不過在多家機構(gòu)看來,A股后市空間仍有堅實支撐,投資者可借助寬基工具參與權(quán)益市場。

如華安基金認為,市場調(diào)整是資金短期博弈、板塊基本面分化、市場情緒與技術(shù)面共同影響,疊加外部環(huán)境擾動的綜合結(jié)果,屬于市場在累積較多漲幅后的正常回調(diào)。積極因素方面,當前政策紅利仍在逐步釋放,部分核心指數(shù)估值也仍具吸引力。隨著市場情緒逐步平復(fù),市場長期向好的趨勢不改。