證券時報網

2025-10-24 11:36

國防軍工、芯片、消費電子、通信設備等板塊漲幅居前。

今日早盤,A股整體高開走強,上證指數再創10年來新高,上證50也創3年多來新高,科創50盤中一度大漲逾3%。上漲個股略多于下跌個股,成交呈溫和放大趨勢。

盤面上,國防軍工、芯片、消費電子、通信設備等板塊漲幅居前,房地產、油服工程、航空機場、專業連鎖等板塊跌幅居前。

軍工股全線大漲

國防軍工股早間集體走強,航天裝備方向領漲,板塊指數高開高走,盤中一度放量飆升逾8%,開盤約10分鐘成交就超過昨日全天成交。板塊內所有個股上漲,中國衛星僅約4分鐘就垂直漲停,中天火箭也僅約6分鐘直線封板,中國衛通、星網宇達等漲幅居前。

地面兵裝、衛星導航、軍貿概念、軍工電子等板塊也紛紛強勢上攻,通易航天一度30%漲停,航天環宇、航天智裝等20%漲停,上海滬工、國機精工、達華智能等漲停或漲超10%。

臨近年底,世界各國密集發布2026年國防預算。美國參議院日前批準了9250億美元的國防預算,但該預算尚未最終確定,此前國防部申請的初始預算為1.01萬億美元。

烏克蘭2026年國防支出約為2.8萬億格里夫納,比上一年增加1686億格里夫納,約占GDP的27.2%。

俄羅斯由于2025年國防預算大幅增加近30%,從10.4萬億盧布躍升至13.5萬億盧布,2026年國防預算小幅下降2.32%至12.6萬億盧布。

日本2026財年防衛預算總額達87248億日元,較2025年增加2916億日元,連續7年增長。韓國2026年國防預算達66.3萬億韓元,增長8.2%,創7年來最大同比增幅。波蘭2026年國防預算增至2000億茲羅提,占GDP比重達4.8%。

國新證券認為,國防軍工行業是新質生產力發展突破的重要方向,行業前景廣闊。在全球沖突多發和地緣局勢并不平靜的背景下,國防安全重要性提升,行業估值有望獲得支撐。

存儲芯片超預期提價

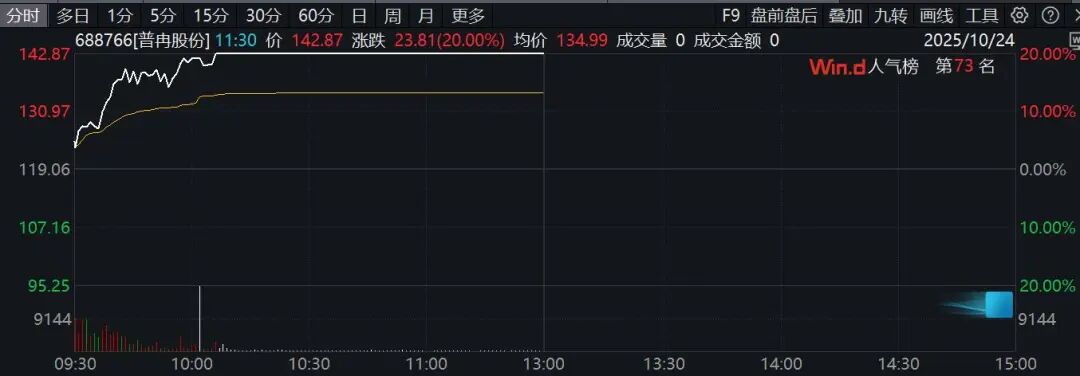

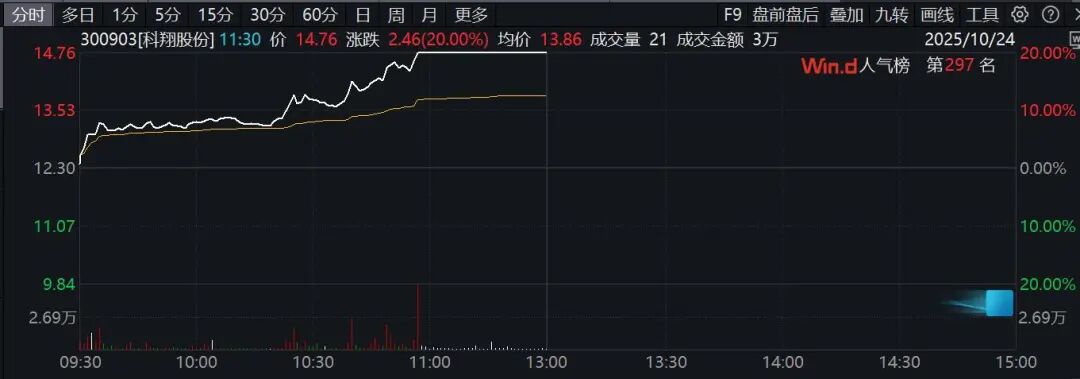

芯片概念股早間全線上漲,存儲芯片方向領漲,板塊指數放量高開高走漲近5%,半日成交超昨日全天成交。普冉股份(688766)、科翔股份(300903)等20%漲停,香農芯創、江波龍、大為股份等強勢漲停。

MCU芯片、先進封裝、汽車芯片、第三代半導體等板塊也跟隨走強,金太陽、英諾激光、聚辰股份、匯頂科技等漲停或漲超10%。

港股芯片股同步走強,中國半導體芯片指數、科技精選50指數、港股通軟件半導體指數領漲市場,華虹半導體盤中一度大漲逾12%,ASMPT、中芯國際、上海復旦等漲幅居前。

消息面上,據媒體報道,三星電子、SK海力士等主要內存供應商,將在今年第四季度繼續向客戶調整報價,DRAM和NAND存儲產品價格將上調高達30%,漲幅超過市場預期。

此前于9月,三星電子便已發出第四季度提價通知,當時的計劃是將部分DRAM價格上調15%—30%,NAND閃存價格上調5%—10%。

日前,三星電子公布初步財報,2025年第三季度營業利潤12.1萬億韓元,同比增長31.81%,環比大增158.55%,遠超市場預期的10.1萬億韓元。三星電子預計將于10月30日發布詳細的業績,包括其各業務部門的獲利明細。

中信證券表示,2025年—2026年將是國產存儲芯片份額提升的關鍵窗口期,預計2026年NAND或將形成一定供給缺口,支持原廠推動NAND Flash價格上漲,數據中心eSSD漲價幅度有望超市場預期,2026年大容量QLC SSD有望出現爆發性增長。